Napsali o nás: Portrét fondu NN (L) Patrimonial Balanced European Sustainable

Evropský vyvážený smíšený fond s důrazem na ESG kritéria v rámci strategie udržitelného rozvoje. Kombinuje eurové dluhopisy investičního stupně a evropské akcie. Konkurenci umí porazit.

Společnost NN Investment Partners nabízí v ČR početnější skupinu akciových fondů, výběr různě rizikových dluhopisových fondů i několik smíšených fondů. Níže si představíme a vyspělou Evropu zaměřený vyvážený smíšený fond, který uplatňuje v investičním procesu principy udržitelného rozvoje a disponuje měnově zajištěnou korunovou třídou vůči základní eurové.

Odpovědní emitenti z Evropy

Smíšený fond NN (L) Patrimonial Balanced European Sustainable vyváženě diverzifikuje své portfolio do eurových dluhopisů investičního stupně a západoevropských akcií. Emitenti těchto cenných papírů musí ctít zásady udržitelného rozvoje a splňovat různá ESG kritéria týkající se ochrany životního prostředí, sociální odpovědnosti a transparentní správy, resp. nechovat se v těchto oblastech alespoň kontroverzně.

Fond srovnává svou výkonnost se složeným benchmarkem, na němž se podílí 50 % index eurových dluhopisů Bloomberg Barclays Euro Aggregate a 50 % index západoevropských blue-chip akcií MSCI Europe. Měnové riziko přitom kompletně zajišťuje již v základní eurové třídě.

Investiční proces respektuje rozdělení portfolia do čtyř základních tříd aktiv na státní dluhopisy, zelené dluhopisy příbuzné státním, korporátní dluhopisy a akcie s tím, že zelené a korporátní dluhopisy mohou na rozdíl od státních spadat nejvýše z 5 % do spekulativního ratingového pásma. V každé třídě se provádí fundamentální analýza jednotlivých korporátních i státních emitentů, resp. jejich cenných papírů v duchu přístupu zdola nahoru (bottom-up) a dochází i k systematickému vyhodnocování řady ESG kritérií. Fundamentální analýza bere v úvahu jak valuační a cyklické faktory, tak aktuální tržní sentiment, momentum a likviditu. Přihlíží se i k různým kvalitativním signálům, mezi něž patří nečekané šoky nebo (geo)politická překvapení. Na základě uvedených faktorů projevuje portfolio managem nt aktivní preference taktickou alokací aktiv při dodržování interních investičních limitů. Celkové zastoupení akciové a dluhopisové složky se nesmí odchýlit od neutrální alokace 50:50 o více než 10 procentních bodů. Váha jedné akciové pozice v portfoliu může být nejvýše 5 % a relativně k benchmarku nesmí přesáhnout ±3 pb. Fond navíc cíluje nízkou výkonnostní odchylku od benchmarku (ex-ante tracking error) na 2 % p.a., resp. zachovává ji v povoleném mantinelu do 4 % p.a.

Sledování principů udržitelného rozvoje vyžaduje u státních dluhopisů nadprůměrné ESG skóre příslušných zemí v podobě nízkého vnímání korupce, přátelského prostředí k podnikání, dostatečného lidského rozvoje, vlády zákona a dobré environmentální politiky. U korporátních dluhopisů a akcií vylučuje manažerský tým emitenty, kteří se dopouštějí kontroverzních aktivit z hlediska ESG jako produkce nekonvenčních zbraní, obchod se zbraněmi s protistranou zatíženou embargem, výroba tabáku, těžba ropy z břidlic či dehtových písků, jaderná energie, zpracování zvířecí kůže, hazardní hry a zábava pro dospělé. Důraz se klade i na řadu pozitivních ESG kritérií v čele s nízkou uhlíkovou stopou. Manažerský tým věří, že sledování cílů udržitelného rozvoje emitenty přináší fondu dodatečný zdroj výnosu.

Nadvážené zelené dluhopisy

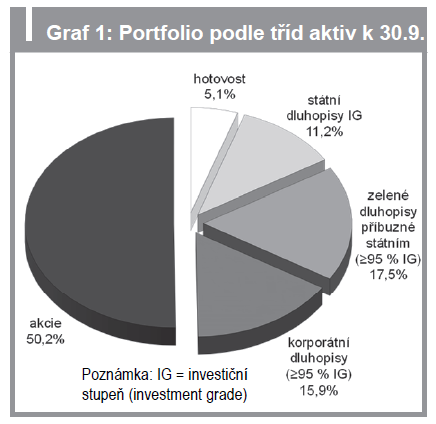

Graf 1 ukazuje složení portfolia portrétovaného fondu na konci září podle hlavních tříd aktiv. Základní rozdělení investic do akciové a dluhopisové (konzervativní) složky odpovídá neutrálnímu poměru 50:50. Ve srovnání s benchmarkem však fond výrazně nadvažuje zelené dluhopisy (+10 pb.) a mírně i korporátní dluhopisy (+2 pb.) nebo hotovost (+5 pb.) na úkor státních dluhopisů (-17 pb.).

K emitentům zelených dluhopisů s nadprůměrným ESG skórem podle metodiky společnosti Sustainalyticspatří nejčastěji subjekty ve státním vlastnictví (45 % z této třídy), municipality (27 %) a nadnárodní organizace (19 %). Mezi státními dluhopisy preferuje fond 10leté italské a v rámci korporátních dluhopisů sektory méně zatížené covidovou krizí jako např. utility, komunikace, potraviny a nápoje, farmacie, chemikálie nebo finance vzhledem k novým regulacím proti rozmachu úvěrů v selhání. Dluhopisová složka má mírně podváženou modifikovanou duraci (3,4 vs. 3,8). Akciová složka přednostně zahrnuje firmy, které nabízejí udržitelná či inovativní řešení a mají pod kontrolou svůj růst a tržby. Sektorové preference jsou podobné jako u korporátních dluhopisů až na vyšší váhu IT.

Velký náskok s výkyvy

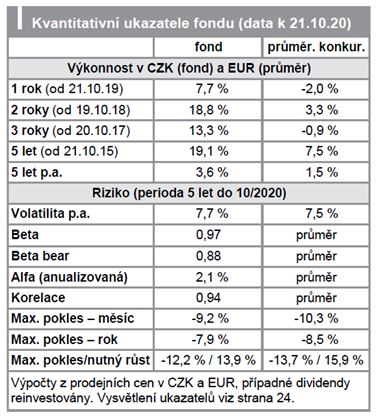

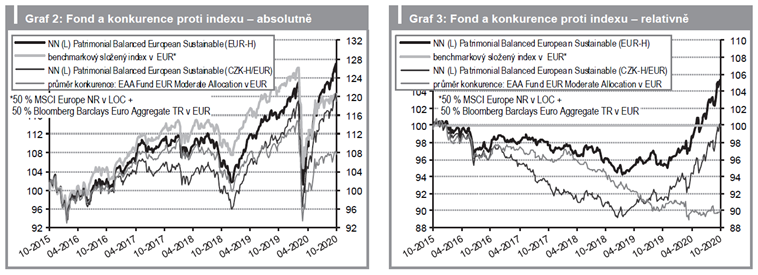

Grafy 2 a 3 srovnávají 5letou výkonnost portrétovaného fondu v měnově zajištěné eurové i měnově zajištěné korunové třídě s eurovou výkonností benchmarku a průměru konkurence eurových vyvážených smíšených fondů z databáze Morningstar. Je vidět, že u portrétovaného fondu převážila během posledních 5 let výrazná nadvýkonnost proti průměru konkurence díky značnému náskoku v období od března 2019. Ten nakonec pomohl eurové třídě fondu překonat benchmark, ačkoliv korunová třída vzhledem k nákladům na měnové zajišťování zaostávala za eurovou do února 2018 a v menší míře i od března do srpna 2020. Fondu lze vytknout časově nerovnoměrnou relativní výkonnost, neboť si do roku 2018 vedl hůře než benchmark a v korunové třídě navíc do jara 2018 nestačil na průměr konkurence.

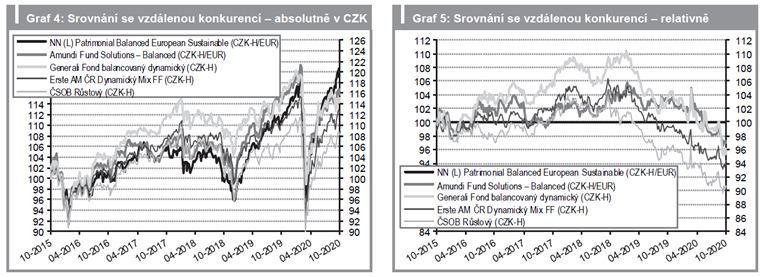

Vybrané jiné vyvážené smíšené fondy s korunovou třídou v grafech 4 a 5 diverzifikují akciovou složku na rozdíl od portrétovaného fondu globálně, přičemž fondy Generali, Amundi a ČSOB v ní nadvažují vyspělou Evropu. Ani jeden se ovšem tak silně nehlásí ke strategii udržitelného rozvoje jako portrétovaný fond. Srovnání je proto pouze orientační, nicméně jako nejvážnější vzdálení konkurenti vystupují Amundi Fund Solutions – Balanced a Generali Fond balancovaný dynamický. Výhoda portrétovaného fondu spočívá ve schopnosti překonat všechny konkurenty v koruně při mírně nižší volatilitě.

NN (L) Patrimonial Balanced European Sustainable poslouží dobře jako dominantní nebo i jediná pozice v portfoliu investorům se střední tolerancí k riziku, horizontem alespoň 5 let a preferencí evropských akcií nebo tématu udržitelného rozvoje.

Plusy a mínusy

+ Jedinečná investiční strategie

+ Výrazná nadvýkonnost od 3/2019

+ Zajišťování měnového rizika CZK/EUR

- Zaostávání za BM i konkurencí do 12/2018

- Vyšší manažerský poplatek u korunové třídy a její zaostávání za eurovou do 2/18 a od 3/20

Zdroj: Časopis FOND SHOP 22/2020

FS2220_2021_Portret_NN Patrimonial Balanced European Sustaiable.pdf

Právní upozornění

Nepřehlédněte

Komentář k aktuálnímu vývoji trhů - prosinec 2025

Komentář k aktuálnímu vývoji trhů - listopad 2025

Komentář k aktuálnímu vývoji trhů - říjen 2025