Příležitosti na americkém akciovém trhu – hledání a výběr

Makro pohled

Růst v Číně

Čínská ekonomika dramaticky ochladla v důsledku

slábnoucího efektu stimulačních kroků vlády,

přechodu od vytváření zásob k jejich snižování,

zpomalení v nemovitostním sektoru a

slabé zahraniční poptávky.

Vzhledem k politické podpoře očekáváme ve 2. pololetí zlepšení růstu.

Růst na rozvinutých trzích

V eurozóně zůstane růst reálného HDP pravděpodobně slabý vzhledem k vysokým cenám energií, přísným úvěrovým standardům bank a zhoršujícím se údajům z průzkumů. V USA naopak reálný HDP zůstane nad potenciálem díky sníženému vlivu zpřísňování měnové politiky a růstu reálných disponibilních příjmů.

Měnová politika

V základním scénáři předpokládáme, že Fed začne čtvrtletně snižovat úrokové sazby o 25 bazických bodů od druhého čtvrtletí roku 2024. Vzhledem k vyššímu potenciálnímu HDP, míře nezaměstnanosti blízko 50letého minima a zmírnění finančních podmínek však nevylučujeme, že Fed přistoupí ke snižování sazeb později. Stimulace již tak silné ekonomiky příliš brzkým snížením sazeb může být vnímána jako zbytečné riziko.

Trh práce

Po tři uplynulé měsíce zůstal měsíční přírůstek pracovních míst pod hranicí 200 000. Míra nezaměstnanosti se v srpnu zvýšila o tři desetiny procentního bodu. Na druhou stranu růst průměrného hodinového výdělku zůstává v meziročním srovnání stále na úrovni 4,3 %. Navzdory smíšeným signálům i nadále předpokládáme postupné a zdravé uvolňování poptávky po práci, které bude způsobeno jak snižováním počtu volných pracovních míst tak zvýšeným propouštěním

Zdroj: GS Global Investment Research a GS Asset Management, data k 31. srpnu 2023. Ekonomické a tržní očekávání uvedené v tomto dokumentu jsou pro informační účely k datu této prezentace. Nelze zaručit, že se očekávání naplní. Účelem procesu řízení rizik portfolia je monitorování a řízení rizik, což ale nezaručuje nízké riziko. Goldman Sachs neposkytuje účetní, daňové ani právní poradenství. Další informace naleznete na konci této prezentace. Minulá výkonnost nezaručuje budoucí výsledky, které se mohou lišit.

Tržní pohled

Sazby v USA

Domníváme se, že zlepšený růstový sentiment přispěl k opětovnému a trvalejšímu zvýšení výnosové křivky amerických státních dluhopisů. Další faktory – jako jsou očekávané velké emise a dopady politiky Bank of Japan – přispívající k vyšším dlouhodobým výnosům, mohou být mírně přeceňovány. Předpokládáme, že než se výnosová křivka trvale normalizuje ze svého inverzního stavu, budou se muset tržně implikované dlouhodobé neutrální sazby opět zvýšit.

Small caps

Podle našeho názoru jsou americké akcie s malou tržní kapitalizací atraktivní. Zaprvé, ziskové firmy v indexu Russell 2000 se obchodují s neobvykle vysokým diskontem ve srovnání s obdobnými firmami v indexu S&P 500. Zadruhé, akcie s malou tržní kapitalizací mají tendenci překonávat akcie s velkou tržní kapitalizací, když inflace klesá z vysokých úrovní. Menší firmy totiž více pocítí uvolnění tlaku při vyjednávání s dodavateli a tvorbě cen se spotřebiteli. Také se domníváme, že potenciál nadvýnosu (alfa) je ve světě malých kapitalizací vysoký – každou akcii v indexu Russell 2000 pokrývá v průměru pouze 6 analytiků na straně prodejců (oproti 22 analytikům v indexu S&P 500).

Durace

Navzdory atraktivitě pozdního cyklu zpřísňování zůstává velká část aktiv v hotovosti. Nabízíme další úhel pohledu na prodlužování durace: vzhledem k dnešním vyšším výnosům se výrazně zlepšila asymetrie výnosů u dluhopisů s delší durací. Tato asymetrie naznačuje, že dluhopisy jsou dnes méně trestány rostoucími sazbami, a což je důležitější, jsou více odměňovány klesajícími sazbami.

Zdroj: GS Global Investment Research a GS Asset Management, data k 31. srpnu 2023. Ekonomické a tržní očekávání uvedené v tomto dokumentu jsou pro informační účely k datu této prezentace. Nelze zaručit, že se očekávání naplní. Účelem procesu řízení rizik portfolia je monitorování a řízení rizik, což ale nezaručuje nízké riziko. Goldman Sachs neposkytuje účetní, daňové ani právní poradenství. Další informace naleznete na konci této prezentace. Minulá výkonnost nezaručuje budoucí výsledky, které se mohou lišit.

Hledání a výběr

Zvýšená koncentrace a plné ocenění zůstávají v popředí zájmu mnoha amerických investorů do akcií s velkou tržní kapitalizací. Optimismus spojený s revolucí v oblasti umělé inteligence podpořil především hrstku velkých firem, která celý index posunula výše, a tak násobně víc firem zůstává vystaveno potenciálnímu zklamání ze zisků. Přesto se domníváme, že pod povrchem běžných amerických indexů existují atraktivní příležitosti, neboť výkonnost akcií je stále více poháněna dynamikou jednotlivých firem, nikoliv makro faktory.

Stále koncentrovanější

Růst indexu S&P 500 od začátku roku vedly technologické společnosti z vrcholu indexu. Konkrétně pět největších firem podle tržní kapitalizace (MAGMA) dosáhlo výnosu 52 %, zatímco zbývajících 495 složek indexu jen 10 %. V důsledku této výkonnostní nerovnováhy se těžiště indexu dále posunulo ve prospěch největších akcií – nyní těchto pět jmen dohromady tvoří zhruba čtvrtinu indexu.

Zdroj: Zdroj: Bloomberg a Goldman Sachs Asset Management. K 25. srpnu 2023.

Jak se nezruinovat

Spolu se stále koncentrovanějším trhem se zvyšují i ceny – index S&P 500 se nyní obchoduje za 22× P/E. Dobrou zprávou pro slevy hledající investory je, že ty nejvyšší ceny se nacházejí jen u několika málo firem. Zatímco pět největších jmen se obchoduje za 33,2× P/E, zbytek trhu dosahuje pouze 19,5× P/E, přičemž na úrovni jednotlivých akcií jsou potenciálně ještě levnější příležitosti.

Zdroj: Bloomberg a Goldman Sachs Asset Management. K 28. srpnu 2023.

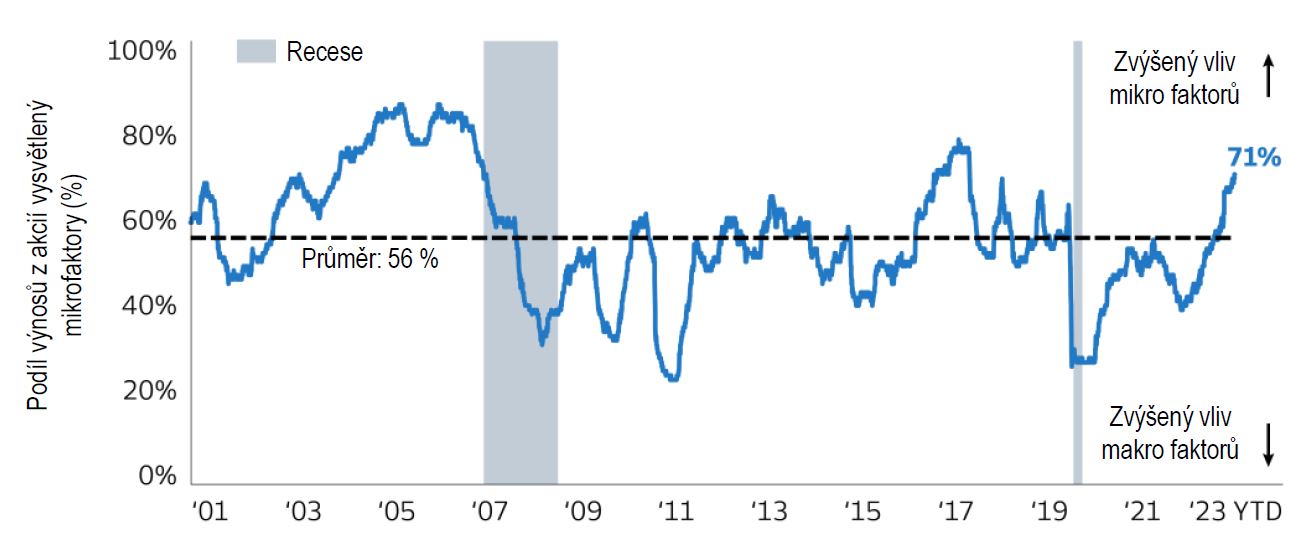

Mikro pohled

V indexu S&P 500 se výnosy stále více odvíjejí od mikro faktorů. Faktory specifické pro danou firmu nyní vysvětlují 71 % mediánové výkonnosti akcií, před rokem to bylo jen 41 %. Taková období byla v minulosti úrodnou půdou pro generování zdrojů nadvýnosu na úrovni jednotlivých firem. Vzhledem k tomu, že budoucí výnosy indexů se mohou řídit již plným oceněním, věříme, že investoři mohou generovat spolehlivější alfu výběrem konkrétních akcií dle svého investičního stylu.

Mikro faktory odkazují především na zdroje rizika a výnosu specifické pro danou firmu, kdežto makro faktory se vztahují k makroekonomickým okolnostem, jako je beta trhu, beta sektoru, velikost a ocenění. Jakýkoli odkaz na konkrétní společnost nebo cenný papír nepředstavuje doporučení k nákupu, prodeji, držení nebo přímému investování do společnosti nebo jejích cenných papírů. Nemělo by se předpokládat, že investiční rozhodnutí učiněná v budoucnu budou zisková nebo se budou rovnat výkonnosti cenných papírů, o nichž pojednává tento dokument. Minulá výkonnost nezaručuje budoucí výsledky, které se mohou lišit.

Zdroj: Goldman Sachs Global Investment Research a Goldman Sachs Asset Management. K 31. červenci 2023.

Vysvětlivky

Ekonomické předpovědi byly zpracovány Goldman Sachs Global Investment Research k 8. září 2023. Jádrová inflace USA odkazuje na „Core PCE“, jádrová inflace eurozóny na HICP bez potravin, energií, alkoholu and tabáku, Jádrová inflace UK odkazuje na UK CPI bez potravin, energií, alkoholu and tabáku, jádrová inflace Japonska na CPI bez čerstvých potravin a jádrová inflace Číny na CPI bez jídla a enrgií. “Q4” odkazuje na průměrnou hodnotu za 4. čtvrtletí daného roku.

Ceny pro hlavní třídy aktiv poskytuje Goldman Sachs Global Investment Research. Zdroj: AI a evropský trh – ze dne 8. září 2023.

Definice z 1. strany

Reálný HDP označuje hrubý domácí produkt očištěný o inflaci.

GIR označuje Global Investment Research společnosti Goldman Sachs.

Fed označuje Federální rezervní systém.

Alfa označuje rizikově váženou návratnost přesahující benchmark.

Durace je měřítko citlivosti ceny cenného papíru na změny úrokových sazeb

Definice z 2. strany

Úplné ocenění je subjektivní pojem popisující zvýšené ocenění S&P 500 ve vztahu k jeho historickému vývoji.

Poznámky k prvnímu grafu: Graf ukazuje procentní podíl tržní kapitalizace 5 podniků s mega vysokou kapitalizací (mega-cap) v indexu S&P 500 na celkové tržní kapitalizaci tohoto indexu. „MAGMA“ je akronym označující těchto pět podniků s mega vysokou kapitalizací (META, AMZN, GOOGL, MSFT a AAPL).

Poznámky k druhému grafu : Graf ukazuje historický poměr ceny a zisku (P/E) za 12 měsíců společností META, AMZN, GOOGL, MSFT a AAPL dohromady, S&P 500 a S&P 500 bez společností META, AMZN, GOOGL, MSFT a AAPL. Poměr ceny a zisku (P/E) je ukazatel ocenění porovnávající cenu cenného papíru nebo souboru cenných papírů a zisk na akcii generovaný tímto cenným papírem nebo souborem cenných papírů.

Poznámky k třetímu grafu : Graf ukazuje podíl mediánu historického výnosu akcií S&P 500 za 6 měsíců vysvětlený na základě mikrofaktorů. Alfa označuje návratnost přesahující návratnost benchmarku. Úplné ocenění je subjektivní pojem popisující zvýšené ocenění S&P 500 ve vztahu k jeho historickému vývoji.

Glosář

Index MSCI AC Asia Pacific ex Japan vyjadřuje zastoupení podniků s vysokou a středně vysokou tržní kapitalizací ve 4 z 5 rozvinutých trhů a v 8 rozvíjejících se trzích v Asijsko-tichomořské oblasti.

Index S&P 500 je index 500 Composite Stock Prices společnosti Standard & Poor‘s zahrnující akcie 500 podniků, tj. neřízený index cen kmenových akcií. Hodnoty indexu nezohledňují případné srážky za úhradu poplatků, nákladů nebo daní. Do neřízeného indexu není možné přímo investovat.

Index STOXX Europe 600 je odvozený z indexu STOXX Europe Total Market Index (TMI) a je podmnožinou indexu STOXX Global 1800.

Tokyo Price Index (TOPIX) je ukazatelem cen akcií na tokijské burze (TSE). TOPIX je index vážený na základě kapitalizace a zahrnuje všechny podniky zařazené do „první sekce“ TSE.

Index Russell 2000 měří výkonnost segmentu s nízkou tržní kapitalizací v množině akcií ve Spojených státech.

Indexy nejsou řízené. Hodnoty indexu zohledňují reinvestici veškerého příjmu nebo dividend, ale nezohledňují srážky za úhradu případných poplatků nebo nákladů, které snižují výnosy. Investoři nemohou do indexů investovat přímo.

Rizika ke zvážení

S investováním jsou spojena některá rizika. Minulé výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a není zaručena návratnost investované částky. Upozorňujeme také na možné kolísání výnosů z důvodu výkyvů měnového kurzu.

Investice do akcií podléhají tržnímu riziku, což znamená, že hodnota cenných papírů, do kterých investuje, může stoupat nebo klesat v závislosti na vyhlídkách jednotlivých společností, konkrétních odvětví a/nebo obecných ekonomických podmínkách. Různé investiční styly (např. „růst“ a „hodnota“) mají tendenci se posouvat ve prospěch a v neprospěch a někdy může strategie zaostávat za jinými strategiemi, které investují do podobných tříd aktiv. Tržní kapitalizace společnosti může také zahrnovat větší rizika (např. společnosti s „malou“ nebo „střední“ kapitalizací) než ta, která jsou spojena s většími, zavedenějšími společnostmi a kromě nižší likvidity může podléhat prudším nebo nevyzpytatelným cenovým pohybům.

Investice do cenných papírů s pevným výnosem podléhají rizikům spojeným s dluhovými cennými papíry obecně, včetně úvěrového rizika, rizika likvidity, úrokové sazby, předčasného splacení a rizika prodloužení. Ceny dluhopisů se mění nepřímo ke změnám úrokových sazeb. Obecný růst úrokových sazeb tedy může mít za následek pokles ceny dluhopisu. Hodnota cenných papírů s proměnlivou a pohyblivou úrokovou sazbou je obecně méně citlivá na změny úrokových sazeb než cenné papíry s pevnou úrokovou sazbou. Cenné papíry s proměnlivou a pohyblivou úrokovou sazbou mohou klesat na hodnotě, pokud se úrokové sazby nepohybují podle očekávání. Naopak hodnota cenných papírů s proměnlivou a proměnlivou sazbou se obecně nezvýší, pokud tržní úrokové sazby klesnou. Úvěrové riziko je riziko, že emitent nebude v prodlení s platbami úroků a jistiny. Kreditní riziko je vyšší při investování do dluhopisů s vysokým výnosem, známých také jako podřadné dluhopisy. Riziko předčasného splacení je riziko, že emitent cenného papíru může splatit jistinu rychleji, než se původně očekávalo. Riziko prodloužení je riziko, že emitent cenného papíru může splácet jistinu pomaleji, než se původně předpokládalo. Všechny investice s pevným výnosem mohou mít při zpětném odkupu nebo splatnosti nižší hodnotu, než je jejich původní cena.

Cenné papíry s vysokým výnosem a nižším ratingem zahrnují větší volatilitu cen a představují větší úvěrová rizika než cenné papíry s vyšším ratingem s pevným výnosem.

Právní upozornění

Toto marketingové sdělení zveřejňuje Goldman Sachs Asset Management B.V., Czech Branch, správcovská společnost UCITS/AIF se sídlem v Nizozemsku. Tato marketingová komunikace má pouze informační charakter a vyjádřené pohledy a názory nepředstavují nabídku nebo výzvu ke koupi nebo prodeji cenných papírů nebo k účasti na jakékoli investiční strategii nebo poskytování investičních služeb nebo investičního výzkumu. I když byla věnována zvláštní pozornost obsahu tohoto marketingového sdělení, nelze poskytnout záruku či prohlášení, výslovné nebo implicitní, co se týče správnosti nebo úplnosti těchto informací. Pohledy a názory jsou aktuální k datu této prezentace a informace uvedené v této komunikaci se mohou kdykoliv změnit nebo aktualizovat bez předchozího upozornění. Goldman Sachs Asset Management B.V. ani žádná jiná společnost nebo jednotka patřící do skupiny Goldman Sachs Group Inc. , ani žádný z jejích ředitelů nebo zaměstnanců nemůže nést přímo ani nepřímo odpovědnost za toto marketingové sdělení. Použití informací obsažených v tomto marketingovém sdělení je na vaše vlastní riziko. Toto marketingové sdělení a informace v něm obsažené nejsou určeny pro distribuci nebo použití jinou osobou v jiné zemi, kde investiční fondy ani služby zde uvedené nejsou povolené ani registrované k distribuci, nebo v nichž je šíření informací o fondech či službách zakázáno.

Tento materiál byl připraven společností Goldman Sachs Asset Management a není finančním výzkumem ani produktem Goldman Sachs Global Investment Research (GIR). Nebyla vypracována v souladu s příslušnými ustanoveními zákona, jejichž cílem je podpora nezávislosti finanční analýzy, a nevztahuje se na ni zákaz obchodování po distribuci finančního průzkumu. Vyjádřené názory a názory se mohou lišit od názorů Goldman Sachs Global Investment Research nebo jiných oddělení či divizí Goldman Sachs a jejích přidružených společností. Tyto informace nemusí být aktuální a Goldman Sachs Asset Management nemá povinnost poskytovat žádné aktualizace nebo změny. Nemělo by se na to spoléhat při rozhodování o investicích.

Výše uvedené držení portfolia a/nebo alokace jsou k uvedenému datu a nemusí být reprezentativní pro budoucí investice. Zobrazené držby a/nebo alokace nemusí představovat všechny investice portfolia. Budoucí investice mohou, ale nemusí být ziskové.

Indexy, na které se zde odkazuje, byly vybrány, protože jsou dobře známé, snadno rozpoznatelné investory a odrážejí ty indexy, o kterých se investiční manažer domnívá, zčásti na základě oborové praxe, poskytují vhodný benchmark, podle kterého lze hodnotit investici nebo širší trh zde popsaný.

Přestože byly určité informace získány ze zdrojů, které jsou považovány za spolehlivé, nezaručujeme jejich přesnost, úplnost nebo správnost. Spolehli jsme se a bez nezávislého ověření předpokládali přesnost a úplnost všech informací dostupných z veřejných zdrojů.

Ekonomické a tržní očekávání uvedené v tomto dokumentu odrážejí řadu předpokladů a úsudků k datu této prezentace a mohou se bez upozornění změnit. Tyto prognózy nezohledňují konkrétní investiční cíle, omezení, daňovou a finanční situaci ani jiné potřeby konkrétního klienta. Skutečná data se budou lišit a nemusí se zde projevit. Tyto předpovědi podléhají vysoké míře nejistoty, která může ovlivnit skutečný výkon. V souladu s tím by tyto prognózy měly být považovány pouze za reprezentativní pro širokou škálu možných výsledků. Tyto prognózy jsou odhadnuty na základě předpokladů a podléhají významné revizi a mohou se podstatně změnit v závislosti na změně ekonomických a tržních podmínek. Goldman Sachs nemá žádnou povinnost poskytovat aktualizace nebo změny těchto prognóz. Případové studie a příklady jsou pouze ilustrativní.

Tato marketingová komunikace není určená osobám naplňující definici „US Person“, tak jak je definováno v oddíle 902 nařízení S amerického zákona o cenných papírech z roku 1933, a není zamýšlena ani nesmí být používána k prodeji investic nebo úpisu cenných papírů v zemích, kde to příslušné orgány nebo právní předpisy zakazují. Veškeré nároky vyplývající z podmínek tohoto vyloučení odpovědnosti nebo v souvislosti s ním se řídí českým právem.

Internetová stránka Goldman Sachs Asset Management B.V., Czech Branch poskytuje informace institucionálním, soukromým a profesionálním investorům či poradcům. Informace a prospekty na této internetové stránce by neměly být považovány za nabídku ani za výzvu k nákupu, prodeji nebo k účasti na jakékoliv obchodní strategii nebo k poskytování investičního výzkumu, a nejsou určeny pro distribuci nebo použití jinou osobou v jiné zemi, kde investiční fondy ani služby zde uvedené nejsou povolené ani registrované k distribuci, nebo v nichž je šíření informací o fondech či službách zakázáno. Prosím, přečtěte si dokument s informacemi o fondu. Ujistěte se, ve kterých zemích jsou fondy povoleny či zaregistrovány k distribuci. Fondy a služby nemusí být vhodné pro všechny investory a jejich nabízení nemusí být povoleno místními zákony či předpisy. Před rozhodnutím o investici by se investoři měli řídit radou svých nezávislých poradců a měli by se seznámit s místními zákony upravujícími investování. Investoři by si měli zjistit u svého distributora, zda jednotlivé fondy uvedené na těchto stránkách patří do kategorie fondů, které jsou pro ně vhodné. Tato internetová stránka není určená osobám naplňující definici „US Person“, tak jak je definováno v oddíle 902 nařízení S amerického zákona o cenných papírech z roku 1933, a není zamýšlena ani nesmí být používána k prodeji investic nebo úpisu cenných papírů v zemích, kde to příslušné orgány nebo právní předpisy zakazují.

Hodnota vaší investice může růst nebo klesat. Výkonnost v minulosti není spolehlivým ukazatelem budoucích výnosů. Některé fondy na internetových stránkách mohou využívat pákového efektu, derivátů nebo investovat až 100 % svých celkových čistých aktiv do nekótovaných cenných papírů, které mohou pocházet z tzv. rozvíjejících se zemí. To může zahrnovat konkrétní rizika, kterých by si měli být investoři vědomi, a mezi něž patří rizika spojená s politickou a ekonomickou stabilitou, směnným kurzem, jakož i příslušnými zahraničními daněmi a účetními standardy. Pro všechny investiční fondy uvedené na těchto internetových stránkách byl vytvořen dokument Klíčové informace pro investory (KID), který obsahuje informace o produktu a souvisejících nákladech a rizikách. Nepodstupujte zbytečná rizika. Přečtěte si Klíčové informace pro investory. Jakékoliv jiné produkty nebo cenné papíry, které jsou uvedené na této internetové stránce, mají své vlastní podmínky, které by také měly být před provedením jakékoliv transakce konzultovány.

Obsah internetové stránky Goldman Sachs Asset Management B.V., Czech Branch je založen na informačních zdrojích, které jsou považovány za spolehlivé. Nicméně nelze poskytnout záruku či prohlášení, výslovné nebo implicitní, co se týče správnosti nebo úplnosti těchto informací; Goldman Sachs Asset Management., Czech Branch ani jiná společnost či osoba v její vlastnické struktuře, ani žádný z jejích vedoucích představitelů, manažerů, či zaměstnanců nepřijímá odpovědnost ohledně zde uvedených informací či doporučení. Informace na této internetové stránce podléhají změnám bez předchozího upozornění.

Na toto prohlášení se vztahují zákony České republiky.

Používáme soubory cookie k doručování personalizovaného obsahu, analýze trendů, správě webu, sledování pohybu uživatelů na webu a shromažďování demografických informací o naší uživatelské základně jako celku. Přijměte všechny soubory cookie pro nejlepší možný zážitek na našem webu nebo spravujte své preference.

Přečtěte si naše zásady ochrany osobních údajů