Napsali o nás: Portrét fondu NN (L) International Czech Bond

Dluhopisový fond s dominantní expozicí na státní dluhopisy ČR. V současnosti nabízí při duraci 5,6 roku výnos do splatnosti na úrovni takřka 5,5 %.

Fondovou nabídku společnosti NN Investment Partners v ČR tvoří menší počet dluhopisových a smíšených fondů i pestrý výběr akciových, včetně těch regionálně úzce zaměřených. Níže se podíváme na jeden z dluhopisových fondů, cílící na náš region.

České státní dluhopisy

NN (L) International Czech Bond je korunový dluhopisový fond, jehož základ portfolia tvoří likvidní české státní dluhopisy, které doplňují české a zahraniční firemní dluhopisy velkých a zavedených společností. V případě, že jde o nekorunové emise, jsou investice plně zajištěny proti měnovému riziku. Tolik oficiální popis strategie. V praxi můžeme nicméně říci, že české státní dluhopisy tvoří dlouhodobě zcela dominantní prvek v portfoliu, ostatně benchmarkem fondu je právě index českých státních dluhopisů ICE BofA Merrill Lynch Czech Republic Government, od jehož složení se nicméně může fond odchýlit.

I když tedy může fond obsahovat i mimobenchmarkové pozice, většinou se svým celkovým složením portfolia od indexu nijak zásadně neodchyluje. Důsledkem pak je nejen zmíněná dlouhodobá dominance státních dluhopisů ČR, ale obvykle i to, že ukazatele jako modifikovaná durace či výnos do splatnosti se v případě portfolia od indexu dramaticky neliší, i když rozdíly zde jsou.

Ačkoliv je složení portfolia obvykle relativně podobné benchmarku, je fond aktivně řízen. Obecná kritéria pro výběr dluhopisů do portfolia vycházejí zejména z požadavků na vysokou kreditní kvalitu či zajímavé úročení nebo také sektorovou rozmanitost emitentů.

Při samotném řízení fondu hraje hlavní roli predikce změny tvaru a posunu korunové výnosové křivky na základě výhledu portfolio managementu na dluhopisové trhy obecně, ale i podle vývoje důležitých makroekonomických veličin včetně inflace a úrokových sazeb.

Očekávaný pohyb korunové výnosové křivky slouží ke stanovení průměrné splatnosti držených dluhopisů s cílem dosahovat dlouhodobě kladné výkonnosti za cenu krátkodobých až střednědobých výkyvů.

I přes aktivní správu a možnost odchýlit se od benchmarku by se průměrná durace portfolia měla pohybovat v rozmezí ± 2 roky oproti úrovni benchmarku.

Plusy a mínusy

+ Zajímavý výnos do splatnosti nabízející možnost zhodnocení do budoucna + Korunová investice bez měnového rizika - Nízká diverzifikace spojená s investicí primárně do jednoho druhu aktiv |

Data fondu k 29.12.2022

Velikost fondu |

1 366 mil. CZK |

Daňový domicil |

Lucembursko |

ISIN |

LU0082087437 |

Typ fondu |

dluhopisový |

Typ výnosu |

kapitalizační |

Vznik fondu |

říjen 1997 |

Vstupní poplatek |

max. 5,0 % |

Manažerský poplatek |

1,0 %; OCF: 1,3 % |

Benchmark |

ICE BofA Merrill Lynch Czech Republic Government |

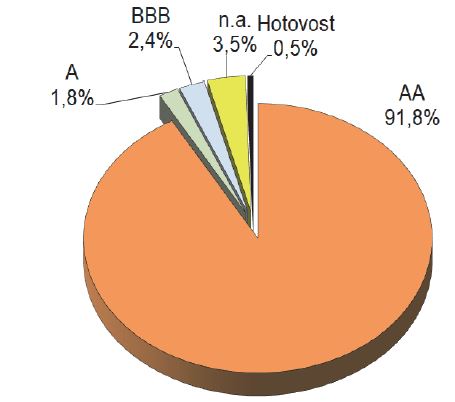

Vysoký rating

Graf 1 zachycuje složení fondu z pohledu ratingu a asi nikoho nepřekvapí, že dominantní zastoupení mají dluhopisy s ratingem AA (resp. AA- dle ratingové agentury Standard & Poor’s, pokud bychom chtěli být zcela přesní), což odpovídá ratingu České republiky.

Graf 1: Portfolio podle regionů k 30.11.2022

|

|

Když se na složení portfolia podíváme z pohledu sektorů, tak cca 92 % tvoří dluhopisy státní, necelá tři procenta připadají na finanční služby a zhruba 2 % na nadnárodní organizace.

Z regionálního pohledu jde u 95 % o investice v České republice, které se zmíněnými cca 2 % následují nadnárodní organizace.

Tabulka 1: 10 největších pozic k 30.11.

Czech Republic RegS 0.450% 2023-10-25 |

17,5 % |

Czech Republic 1.250 % 2025-02-14 |

8,8 % |

Czech Republic 1.500% 2040-04-24 |

8,5 % |

Czech Republic RegS 2.400% 2025-09-17 |

7,8 % |

Czech Republic RegS 2.500% 2028-08-25 |

6,2 % |

Czech Republic 1.7500% 2032-06-230 |

6,1 % |

Czech Republic RegS 4,850% 2057-11-26 |

5,7 % |

Czech Republic 2.750% 2029-07-23 |

5,6 % |

Czech Republic 1.200% 2031-03-13 |

4,3 % |

Czech Republic RegS 4.200% 2036-12-04 |

4,1 % |

Celkem |

74,6 % |

Jinak řečeno, z toho či onoho pohledu se potvrzuje, že portfolio portrétovaného fondu tvoří zcela dominantně české státní dluhopisy. Zároveň je také patrné, že portfolio fondu je plně zainvestováno, s naprosto minimálním podílem hotovosti.

K 28.11.2022 platilo, že durace portfolia dosahovala na 5,63 roku, což je mírně méně než v případě benchmarku, kde činila durace 5,85 let. Průměrný výnos do splatnosti portfolia byl ke stejnému datu na úrovni 5,45 %, což je naopak mírně více než v případě benchmarku (5 %).

Tabulka 2: Data k portfoliu k 28.11.2022

Durace |

5,63 |

Průměrný úvěrový rating |

AA- |

Výnos do splatnosti |

5,45 % |

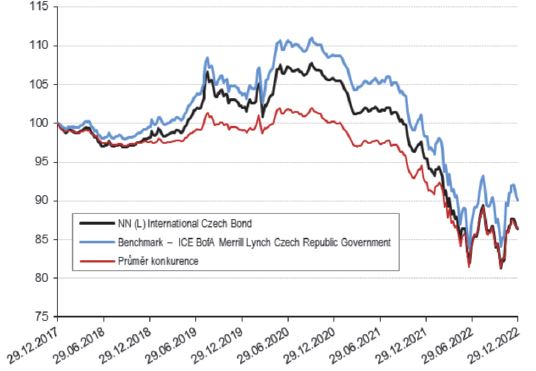

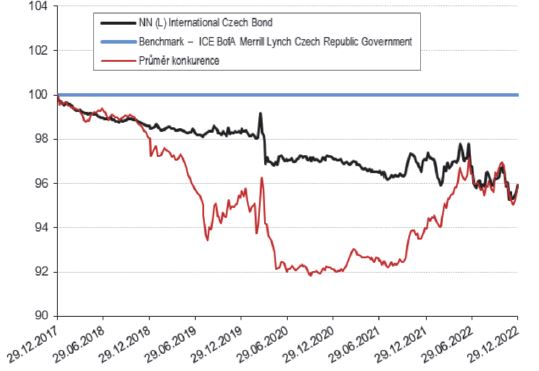

Vývoj s trhem

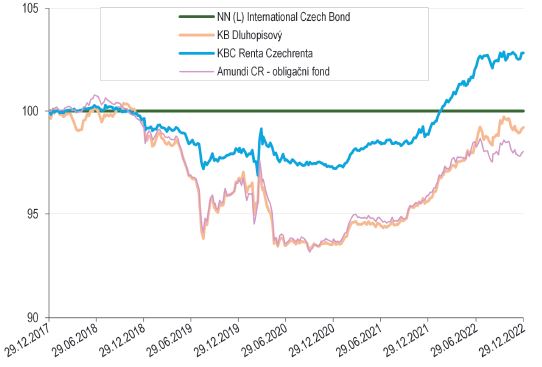

Grafy 2 a 3 srovnávají korunovou výkonnost portrétovaného fondu, benchmarku v podobě indexu ICE BofA Merrill Lynch Czech Republic Government a také průměru několika v ČR dostupných fondů zaměřených rovněž na české státní dluhopisy.

Graf 2: Fond a průměr konkurence proti indexu – |

Graf 3: Fond a průměr konkurence proti indexu – |

Jak je z grafů vidět, vývoj fondu je velmi podobný, i když ne totožný, benchmarku reprezentujícího vývoj českého dluhopisového trhu. Celkově fond sice na sledované pětileté periodě za benchmarkem zaostal, vykazoval nicméně nižší volatilitu (viz tabulka kvantitativních ukazatelů). Zmíněná ztráta je navíc menší než celková nákladovost fondu.

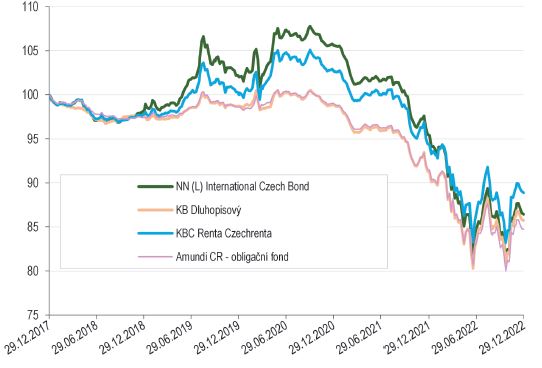

I při srovnání s průměrem konkurence je patrná celkem logická podobnost ve vývoji, nicméně fond si v tomto ohledu vede vesměs mírně lépe než průměr (ovšem vykazuje vyšší volatilitu). To ostatně potvrzují i grafy 4 a 5, které již fond srovnávají s několika v ČR dostupnými dluhopisovými fondy, jejichž portfolio je také dominantě tvořeno českými státními dluhopisy, i když jednotlivé strategie fondů se přirozeně liší. Jak je nicméně z grafů vidět, portrétovaný fond si v tomto srovnání vede dobře.

Graf 4: Srovnání s vybranou konkurencí – |

Graf 5: Srovnání s vybranou konkurencí – |

Zejména rok 2022 byl pro dluhopisy jako takové, ty české nevyjímaje, velmi obtížný (některé trhy zaznamenaly nejvyšší ztráty za mnoho desítek let) a není tak překvapením, že i portrétovaný fond skončil v mínusu. Na druhou stranu ale platí, že výnos do splatnosti kolem 5,5 % nabízí zajímavou příležitost do budoucna, byť samozřejmě bude záležet na řadě faktorů, zejména na krocích centrálních bank.

NN (L) International Czech Bond může díky své profilaci posloužit jako zajímavá součást portfolií většiny investorů, kteří chtějí získat expozici na české státní dluhopisy. Fond totiž nabízí aktivní správu, nicméně zároveň se od benchmarku až příliš výrazně nevzdaluje.

Kvantitativní ukazatele fondu (data k 29. 12. 2022)

|

Fond |

Index |

Výkonnost v CZK |

||

1 rok (od 31.12.21) |

-9,4 % |

-8,3 % |

2 roky (od 31.12.20) |

-18,2 % |

-17,2 % |

3 roky (od 27.12.19) |

-15,4 % |

-13,4 % |

5 let (od 29.12.17) |

-13,6 % |

-9,9 % |

5 let p.a. |

-2,9 % |

-2,1 % |

Riziko (perioda 3 roky od 12/2019) |

|

|

Volatilita p.a. |

6,9 % |

7,9 % |

Beta |

0,86 |

index |

Beta bear |

0,84 |

index |

Alfa (anualizovaná) |

-1,5 % |

index |

Korelace |

0,99 |

index |

Max. pokles – měsíc |

-3,4 % |

-4,1 % |

Max. pokles – rok |

-16,6 % |

-16,8 % |

Max. pokles/nutný růst |

-23,7 % / 31 % |

-23,1 % / 30,1 % |

Výpočty z prodejních cen v CZK, případné dividendy reinvestovány. |

||

Převzato z časopisu Fond Shop 1/2023, str. 18-19. Celý článek najdete ke stažení pod odkazem níže.

Právní upozornění

HTML Example

A paragraph is a self-contained unit of a discourse in writing dealing with a particular point or idea. Paragraphs are usually an expected part of formal writing, used to organize longer prose.

Nepřehlédněte

Komentář k vývoji dluhopisového trhu

Rizika spojená s investováním

Komentář k aktuálnímu vývoji trhů – duben 2024

Komentář ke snížení sazeb ČNB 20. března 2024

Právní upozornění

Internetová stránka Goldman Sachs Asset Management B.V., Czech Branch poskytuje informace institucionálním, soukromým a profesionálním investorům či poradcům. Informace a prospekty na této internetové stránce by neměly být považovány za nabídku ani za výzvu k nákupu, prodeji nebo k účasti na jakékoliv obchodní strategii nebo k poskytování investičního výzkumu, a nejsou určeny pro distribuci nebo použití jinou osobou v jiné zemi, kde investiční fondy ani služby zde uvedené nejsou povolené ani registrované k distribuci, nebo v nichž je šíření informací o fondech či službách zakázáno. Prosím, přečtěte si dokument s informacemi o fondu. Ujistěte se, ve kterých zemích jsou fondy povoleny či zaregistrovány k distribuci. Fondy a služby nemusí být vhodné pro všechny investory a jejich nabízení nemusí být povoleno místními zákony či předpisy. Před rozhodnutím o investici by se investoři měli řídit radou svých nezávislých poradců a měli by se seznámit s místními zákony upravujícími investování. Investoři by si měli zjistit u svého distributora, zda jednotlivé fondy uvedené na těchto stránkách patří do kategorie fondů, které jsou pro ně vhodné. Tato internetová stránka není určená osobám naplňující definici „US Person“, tak jak je definováno v oddíle 902 nařízení S amerického zákona o cenných papírech z roku 1933, a není zamýšlena ani nesmí být používána k prodeji investic nebo úpisu cenných papírů v zemích, kde to příslušné orgány nebo právní předpisy zakazují.

Hodnota vaší investice může růst nebo klesat. Výkonnost v minulosti není spolehlivým ukazatelem budoucích výnosů. Některé fondy na internetových stránkách mohou využívat pákového efektu, derivátů nebo investovat až 100 % svých celkových čistých aktiv do nekótovaných cenných papírů, které mohou pocházet z tzv. rozvíjejících se zemí. To může zahrnovat konkrétní rizika, kterých by si měli být investoři vědomi, a mezi něž patří rizika spojená s politickou a ekonomickou stabilitou, směnným kurzem, jakož i příslušnými zahraničními daněmi a účetními standardy. Pro všechny investiční fondy uvedené na těchto internetových stránkách byl vytvořen dokument Klíčové informace pro investory (KID), který obsahuje informace o produktu a souvisejících nákladech a rizikách. Nepodstupujte zbytečná rizika. Přečtěte si Klíčové informace pro investory. Jakékoliv jiné produkty nebo cenné papíry, které jsou uvedené na této internetové stránce, mají své vlastní podmínky, které by také měly být před provedením jakékoliv transakce konzultovány.

Obsah internetové stránky Goldman Sachs Asset Management B.V., Czech Branch je založen na informačních zdrojích, které jsou považovány za spolehlivé. Nicméně nelze poskytnout záruku či prohlášení, výslovné nebo implicitní, co se týče správnosti nebo úplnosti těchto informací; Goldman Sachs Asset Management., Czech Branch ani jiná společnost či osoba v její vlastnické struktuře, ani žádný z jejích vedoucích představitelů, manažerů, či zaměstnanců nepřijímá odpovědnost ohledně zde uvedených informací či doporučení. Informace na této internetové stránce podléhají změnám bez předchozího upozornění.

Na toto prohlášení se vztahují zákony České republiky.